相続手続き支援の記事

『おひとりさまの異母兄弟に関すること』20250222時点(17)

1. はじめに

今回は、おひとりさまに異母兄弟がいた場合についてのお話となります。

かなり限定された場面ではあると思いますが、整理をしていきたいと思います。

(法定相続分)

第九百条 同順位の相続人が数人あるときは、その相続分は、次の各号の定めるところによる。

一 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各二分の一とする。

二 配偶者及び直系尊属が相続人であるときは、配偶者の相続分は、三分の二とし、直系尊属の相続分は、三分の一とする。

三 配偶者及び兄弟姉妹が相続人であるときは、配偶者の相続分は、四分の三とし、兄弟姉妹の相続分は、四分の一とする。

四 子、直系尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の二分の一とする。

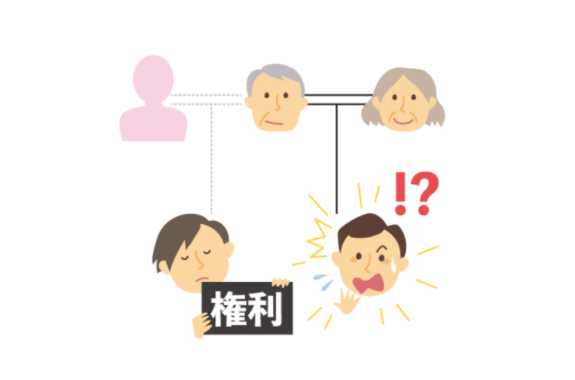

2. おひとりさまの異母兄弟が相続人の可能性があるケース

【ケース】※他にもケースはあります

・私の両親が小さい頃に離婚をして、母親に引き取られた。

・父親は再婚をして、子供がいる。

・私は、おひとりさま(独身)です。

上記の場合、異母兄弟が第三順位の相続人となる可能性があります。

3. 異母兄弟が相続人となる条件

・私が未婚の場合(おひとりさま)、

⇒ 配偶者、子供がいない(第一順位)

⇒ 直系尊属がいない(第二順位)

この場合、異母兄弟が相続人となります。

・私が結婚をしている場合(おふたりさま)、

⇒ 子供がいない(第一順位)

⇒ 直系尊属がいない(第二順位)

この場合、配偶者と異母兄弟が相続人となります。

正直、異母兄弟の存在は知っていたとしても、会ったことがないケースが多いのではないでしょうか?

4. 会ったこともない異母兄弟に相続をするのは嫌な場合

この際は、遺言書を作成しておくことで、異母兄弟に相続が発生することを回避が出来ます。

理由としては、兄弟姉妹(異母兄弟含み)に、遺留分がありません。

(遺留分の帰属及びその割合)

第千四十二条 兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

一 直系尊属のみが相続人である場合 三分の一

二 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

5. 最後に

お悩みのある方は、まず、弊所においてもご相談を受け付けております。(フォームからの一次返信までは無料です。)

お話を伺い、アドバイスをすることは承っております。

但し、個別具体的な法律、税に関する相談はお受けできません。一般的なアドバイスにとどまります。

関連商品

-

『遺産分割の対象となる不動産や非上場株式の評価方法は?』20250621時点(21)

非定期的に、「このような場合はどうなるの?」を実施しております。 今回は、第21回目となります。

-

『事実婚の妻が遺言により取得した遺産にかかる相続税はどうなるの?』20251101時点(25)

今回は、両親や兄弟がいない方で、事実婚の妻がいらっしゃるケースとなります。 相続税という点においては、税理士に相談いただくのが肝要と思います。 今回は、あくまで一般的な範疇での内容となります。 しかし、行政書士でサポートできることもありますので、ぜひお気軽にご相談ください。

-

「相続に関する税金ルール改正のポイント」に関すること

今回は、「相続に関する税金ルール改正のポイントに関すること」の記事となります。

-

『少し気になる記事をみました』相続放棄編

『少し気になる記事をみました』相続放棄編として、継続する感じを醸し出していますが、これで終了するかもしれません。 個人的に気になった記事がありましたら、解きほぐして昇華していければと考える次第です。

-

父親の自筆証書遺言を扱ううえで押さえるべき5つの注意点

今回は、先日あったご相談内容を記事向けにアレンジをしております。 伺った状況をベースに遺言書(下書き)の扱いについて、整理をしてみました。 本記事は、ckaude(use.ai)、サムネイルは、gemini(有償版)を使用しています。

-

「財産管理業務」に関すること

今回は、「財産管理業務に関すること」の記事となります。

記事作成者

特定行政書士・海事代理士

米川 政志

千葉県行政書士会葛南支部

船橋市幹事

定期的に船橋商工会議所にて、遺言書作成や相続に関する無料講座を開催しています。

《所有資格》

・遺品整理士

・認定空き家再生診断士